小微企業征信服務注入“活水”,破解信貸難題

在國民經濟的肌體中,小微企業如同無數活躍的毛細血管,是激發市場活力、穩定社會就業、推動技術創新的重要力量。“融資難、融資貴”問題,尤其是信貸獲取渠道不暢,長期制約著其健康發展。傳統信貸模式下,銀行等金融機構面對小微企業時,常因信息不對稱而陷入兩難:一方面希望支持實體經濟發展,另一方面又擔心潛在的風險。信息,成為橫亙在資金供需雙方之間的一道無形壁壘。

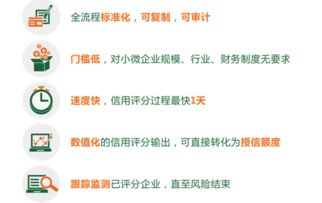

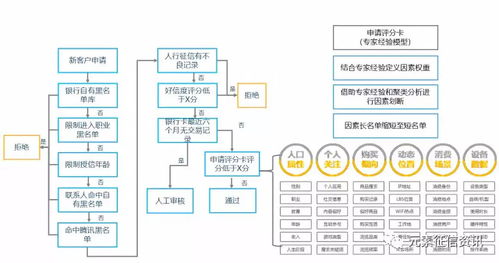

在此背景下,企業征信服務作為關鍵的基礎設施,其重要性日益凸顯。它通過專業、合法的方式,系統性地采集、整理、保存、加工和提供企業的信用信息,為金融機構描繪出一幅關于企業信用狀況的“精準畫像”。對于小微企業而言,一份客觀、全面的征信報告,是其信用價值的“說明書”和“通行證”。當企業能夠清晰地向銀行展示自身的經營狀況、履約歷史、發展潛力等“軟信息”和“硬數據”時,信息不對稱的鴻溝便得以彌合。征信服務為那些缺乏充足抵押物但自身信用良好的小微企業,打開了以“信用”換取“信貸”的大門。

當前,以元素征信等為代表的市場化征信機構,正致力于為小微企業信貸注入“源頭活水”。它們通過創新服務模式,為解決這一難題提供了新思路:

- 數據維度多元化:不僅整合傳統的工商、司法、稅務等政務數據,還積極挖掘企業的交易流水、水電繳納、供應鏈信息、知識產權等更能反映其真實經營活力的替代性數據,構建更立體的信用評估模型。

- 技術驅動智能化:運用大數據、人工智能等技術,對海量、多源的數據進行深度分析和智能處理,實現對企業信用風險的精準量化與動態監測,提升風險評估的效率和準確性。

- 服務場景精細化:針對不同行業、不同生命周期的小微企業,開發差異化的征信產品和信用評估方案,使信用評價更貼合企業實際,服務更具針對性。

- 平臺賦能生態化:部分征信機構通過與金融機構、產業鏈核心企業、電商平臺等合作,將征信服務嵌入具體的融資場景,形成“數據-征信-信貸”的良性循環生態,讓信用信息流動起來,真正創造價值。

這股由專業征信服務注入的“活水”,正在產生積極影響。對金融機構而言,它降低了盡調成本,提升了風險識別能力和審批效率,使“敢貸、愿貸、能貸”有了更堅實的數據支撐。對小微企業而言,它讓“信用”成為可變現的資產,拓寬了融資渠道,降低了融資門檻與成本。從宏觀層面看,它優化了信貸資源配置效率,引導金融活水更精準地流向有信用、有前景的實體領域,對完善社會信用體系、優化營商環境具有深遠意義。

要讓這股“活水”持續奔涌、匯成江河,仍需多方努力:需進一步完善征信相關的法律法規,加強數據安全和信息主體權益保護;需推動公共數據與市場數據的更有效融合共享;需持續培育小微企業的信用意識,鼓勵其主動積累和展示自身信用。

隨著征信體系的不斷完善和科技應用的深化,企業征信服務必將更有效地扮演好“信用中介”與“風險參謀”的角色。當每一家守信經營的小微企業都能憑借自身的“信用名片”便捷地獲得金融支持時,實體經濟高質量發展的根基也將更加牢固。破解小微企業信貸難題,專業、創新的征信服務正是一把不可或缺的“金鑰匙”。

如若轉載,請注明出處:http://www.lzyouth.org.cn/product/39.html

更新時間:2026-04-14 17:56:05